1.「対米投資、巨額のドル調達は難路 メガバンクが政府に支援要請」

このニュースは、為替市場にかなり重くのしかかってくる。

メガバンクがドル預金を一生懸命集めているとの話も聞く。 対米投資の原資をドルで調達できなければ円をドルに変えて、資金繰りをせざるを得ない。ドル買円売で強力なドル高円安要因。 前々から私が言っていた対米投資と為替介入用の外貨準備取り合いの話でもある

https://www.nikkei.com/article/DGXZQOUB01AOO0R00C26A4000000/

2.「クレジットライン的に可能か?」

上記のツイートに対し、以下のリツイートを私のX にいただいた。

「円投入・ドル調達の通貨スワップを主要調達手段とすれば、スポットのドル調達と期先のドル放出がセットで記帳されます。したがって、ドル需要によるベーシススワップは拡大すれど、スポット市場に与える影響は大きくないと考えますが」

以下のように回答した。

「確かにおっしゃるようにクロスカレンシースワップなら為替に影響が出ないかもしれません。

しかしながらメガが政府に援助を頼むということは、クレジットリスクの観点から【想定しうる最大未実現損と担保額の関係で)誰も巨大なクロスカレンシースワップの相手方になってくれないということではないでしょうか?まだまだ対米投資が続くのに。そうであればアウトライトで野円売りドル買いしかなくなります】

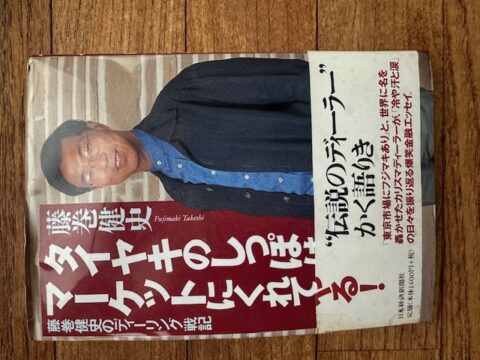

3,「タイヤキのしっぽはマーケットにくれてやる!」

日本株が高所で激しく上下している。早く利益確定した方がいいと私は思う。

私が2001年9月に出した2冊目の本のタイトルは「タイヤキのしっぽはマーケットにくれてやる!」)日本経済新聞社」である。

この本のタイトルをいまだ日本株を保有している方へ送りたい。

4.「何を読み取るかは、読者次第」

この「タイヤキのしっぽはマーケットにくれてやる!」と私の最初の本「外資の常識

の2冊は、マーケット分析というより、雑記帳のようなものである。・

「タイヤキのしっぽはマーケットにくれてやる!」の冒頭では1冊目の本「外資の常識」に対する日経新聞編集委員兼論説委員(当時)の末村篤氏が日本経済研究センター^の会報に書いてくださった書評を紹介している。

「日本経済の惨状を正確に、ブレずに診断し続けた日本人エコノミストやジャーナリストは少数ながらいた。しかし、評論家ではない金融の第一線の実務家が一貫して日本経済を売り続けることは日本の金融機関にいては不可能である。名門米銀が最後に輝いた時期に居合わせたことを含めて幾つもの例外が重なって初めて存在し得た、二度と現れることはないだろう、今となっては伝説的なディーラーの私小説生活風生活日記から何を読み取るかは、読者次第である」

――>「タイヤキのしっぽはマーケットにくれてやる!」の態度を学び取ってほしい。

私は臆病である。超大胆な勝負をしては来たが、それは絶対に自分に自信があるときだけである。無ければ超臆病だった。それが成功した理由。

5.「武藤敏郎・元財務次官「消費減税、簡単に話をするのは信じられない」

6月24日の日経新聞記事」

――>減税した消費税を元に戻す困難さを嫌というほど知っている武藤さんなら当然の発言だろう。武藤さんでなくても当然。 こんなことをしていては、日本は国民が大増税の代替手段でありハイパーインフレを選択するしか方法はなくなる。現実、諸政策はその方向にむかっている。

https://www.nikkei.com/article/DGXZQOUA1074A0Q6A610C2000000/

6,「財務省を悪者扱いにするのは筋違い」

何度も書くが財務省の仕事は国会で決まった歳出の資金繰りをどうつけるかだけ。財務省を悪者扱いにするのは筋違い。 予算とは国会で決める歳出がまずありき。国会で歳出を減らそうなどと提案する議員などいない。次の選挙で落ちるから。 せいぜいこの歳出案は赤字が増えるからやめよう、くらい。 財政規律重視の議員を選ぶしか国民生活が地獄におちるのを防ぐ手はなかったが時すでにおそし。

これまた何度も書くが元一橋大学学長で、財政学の石弘光教授が亡くなる直前におっしゃっていた言葉が重要。「日本では政治家はばらまかないと次の選挙に受からないが、ドイツではばら撒きを主張する候補者は落っこちるんだよね。国民が無駄なばらまきはインフレにつながることを熟知しているから」と。 ちなみに、3,4年ほど前に月刊文芸春秋で財政危機を勇気を持って警告した漢の中の漢、矢野財務省財務次官は石先生を敬愛していたと聞く。

7.「『骨太方針』の実施を機に日銀&円の信用失墜の危機も」

6月20日の日経新聞記事「『骨太方針』身構える市場」。

『骨太方針』の実施を機に日本の長期金利が急騰する可能性が分かる記事。

長期金利が上昇すれば株価は崩れ、日銀は莫大な債務超過に陥り、日銀と円の信用は失墜。円は紙屑化。

日経新聞記事曰く「日本国債の金利がまだまだ上昇する理由」の一つを明確に書いている。

「銀行勢では買い控えが広がる。ある地銀の運用担当者は『預金余力はわずかだ。あっても貸付金か、保有リスクの少ない中期債に振り向ける』方針という」

「明確な財源のない成長戦略になるなど、内容次第では金利の上昇圧力になる」

「関係者が気にするのが骨太方針の中身だ。ある証券会社のディーラーは『骨太を警戒する人が増えている。金利が上昇する材料とみて国債の買いが弱まっている』と変化を口にする」(以上日経新聞記事)

「「Xデー」へ市場関係者の緊張感は一段と高まっている」

https://www.nikkei.com/article/DGKKZO97040760Z10C26A6DTC000/

8.「経済的におかしいものはなんと理屈すけようがおかしいものはおかしい」

[社説]消費税減税はやはり道理に合わない

社説でいわく「わざわざ現金給付を組み合わせてまで「実質ゼロ」をうたうことに、首相や自民党の体裁を保つ以外の意味があるのだろうか」「財源の議論も足りない。社会保障の安定財源である消費税を切り崩すなら、代替財源のあり方や制度の不安定化を防ぐ対策を練ることが国民会議の役割のはずだ」

―――>流石、経済紙日経新聞の社説。経済的におかしいものはきちんとおかしいと主張。

https://www.nikkei.com/article/DGXZQODK266KX0W6A620C2000000/

9.「ペイオフの限界」

以下のリツイートを私のX にいただいた。

「銀行が破綻しても1金融機関あたり預金者1人につき元本1,000万円とその利息までが預金保険機構によって保護されます。 ところが外貨預金はこの保護の対象から明確に外れています。」って説明してるのかな」

以下のように回答した。

「預金保険機構の1千万円まで保証のペイオフは、中堅地銀が2、3行連鎖倒産するシナリオの元で設計されている。それ以上の連鎖倒産が起これば保証するお金がない。万が一資金繰りがついたとしても、事務が追いつかずに1千万円返ってくるのが20年後とか。その時には1千万円ではパン1斤しか買えない可能性が高い。 それに、今の危機は円の価値のとんでもない棄損である。 預金が安全でも預金を引き下ろしたら1千万円でパン一斤しか買えなくなるリスク。

10.「サッカーを見ていて感じること」①

MBLの大谷選手をはじめ、サーカー選手も日本人はベビーブームだった私の子供時代よりはるかに世界で活躍している。

天才運動選手が生まれる確率が人口比一定割合なら、今の少子化時代、日本人は逆に世界のスポーツ界で影が薄くなっているはずだ。

私はどうしてもシカゴのノーベル経済学者ゲーリ・ネッカー教授の「人は豊かになると一人一人の子供にお金と時間をかけるようになり少子化が進む」との理論が正しいと思っている。

サッカーを観戦しているとつくづくそう思う。少子化対策に金をばらまいても無駄だと思っている。

皮肉的に言えば、お金のバラマキでハイパーインフレが進行し、国民生活がドン底、貧乏になるから、人々は又子作りに励む(=社会保障が崩壊し、将来を子供に託さねばならなくなるから)

いずれにしろ、国が豊かになるために「産めよ、増やせよ」の「富国強兵」政策は好きではない。逆だ。

11,「サッカーを見ていて感じること」②

ハイチがワールドカップに出ていて驚いた。配置は人口が約1200万人しかいない。しかも世界最貧国の一つだ。まともな生活、豊かになりたいという欲望は非常に強いだろう。

これは、サッカー選手になれば相対的に国中トップの高所得者になれるというモチベーションが強く働いているのだと思う。

成功すれば金持ちになれるという強いモチベーションが国力を強くするのと同じ。

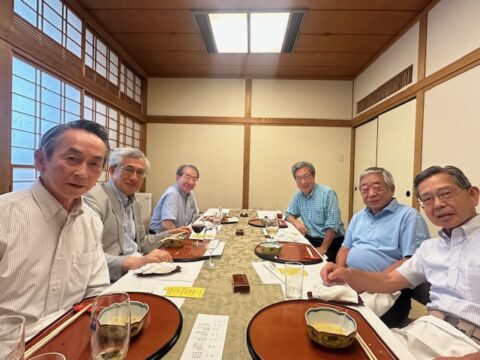

12,「一橋大卒のマーケットの(バイサイドの人々の集まり)

先々週の金曜日の正午からは一橋大卒のマーケットのバイサイドの人々の集まり@竹橋の如水会館。私と水野君(中学・。高校同級生。大学は私の1年先輩。私が現役の時は東大入試が無かったから現役で一橋に入学した彼は超優秀)が一番若いので、もう過去の人ではあるが、現役当時はセルサイドのマーケターが必死で会いたがっていた機関投資家の幹部連中だ。今回は8人の内6人が集まった。

マーケットや皇室の問題で議論が沸騰した。他の会合では中心になるのが病気や孫の話なのに、この会はマーケットの話になるので楽しい。

ただ、今回少し心配になったのは6人中4人が10月の次回のこの会合時に日経平均は8万円に行っているのではないか?と予想していたこと。(私は大幅下落予想。一人はわからないとのこと)。過去の人たちとは言え、マーケットの歴戦のツワモノたちまでもが強気になるのは、株式マーケットがあまりに浮かれすぎだと私は思った次第。