1.今日銀がやっていることは米国で「ハイパーインフレが来る」と大ブーイングのMMT理論ではないのか?(財政金融委員会 黒田日銀総裁との質疑)

5月14日の参議院財政金融委員会で黒田日銀総裁に今、日銀がやっていることはMMTそのものではないか?そうだとすると日本にハイパーインフレのリスクはないのか?と聞きました。

黒田総裁は5月9日の委員会で私の質問に対して

①政府が財政再建を行っているから日本が今やっていることはMMTではない

②日銀が今やっていることは財政ファイナンスではないから日本が今やっていることはMMTではない

と答弁されました。本当にそうなの?と聞いたのです。

また、金利上げの際、日銀は債務超過にならないか?と聞いた時の総裁の答弁は、いつも「金利上げ時に支払金利が増えるが、資産サイドの受け取り金利収入も増えるから大丈夫だ」との答弁ですが、めちゃくちゃ苦しいです。参議院TVを見た方から「日銀はボクシングで言うと、まさにタオル投入寸前!」というメールもいただきました。

(以下、議事録)

次、日銀総裁にお聞きしたいんですが、MMTについて。

やはり九日のこの委員会で私が、MMTを日本では実行しているんじゃないかというふうにお聞きしたわけですね。ハイパーインフレというのは、アメリカにおいては有識者が大反対しているわけです。基本的にはハイパーインフレになるから大反対しているわけですよ。私は、日本はまさにMMTを実行しているというふうに思っていますけれども。

そのときの黒田総裁の答弁というのは、日本はMMTを実行しているんではないと。その理由、二つありましたよ。一つは、日本は財政再建に努力しているからMMTではないとおっしゃいました。もう一つ、それから、今、日銀がやっていることは国債引受けではないからMMTではないというふうにおっしゃったわけですよ。

大きく二つ質問があるんですけれども、財政再建が達成されていないのに、努力目標さえ設定すれば、それはMMTでないと言えるんですか。努力目標は単なる努力目標で、確かに財政再建がどんどん成っているならば、それは、やっぱりMMTはそういうこと関与していないんだから日本でやっていることはMMTでないということが言えるかもしれませんけれども、単に努力目標で、現実問題として財政はどんどんどんどん悪化しているんですから、やはり私はMMTだと思います。

それからもう一つ、黒田総裁は、今やっていることは、確かに一回マーケットを通していますから、国債引受けじゃないとおっしゃっていますけど、これ単なる、マーケットは、一回買うのは、日銀トレードという、単に一瞬ちょっと持ってあげているだけですよ。これ、まさに私の友人の外国人に言わせると、一二〇%財政ファイナンスだと言っていますよね。私が見たってそう思いますよ。単なる、サッカーでいうと、直接フリーキックか、一回人に当てて入れる間接フリーキックかだけであって、ゴールはゴールなんですよね。

これ、私も実はロンドンにいるとき、まだそのときは邦銀にいましたけれど、日本の銀行で、当時のロンドンというのは、ユーロ円債というのを発行日に買っちゃいけなかったんです。それは、日本国内の市場と外国の市場を分けるということで、ユーロ円債を日本企業が発行しても、その日に買っちゃいけない。

我々トレーダーは何やったかというと、外資系の証券会社に頼んで、二日後にこのちょっとだけ値段高いところで買うから、取りあえず買っておいてよと言ったわけですよ。ちょっとだけ高い、これはもう契約書はないですよ、我々トレーダーの間ではダンと言えばそれで決まっちゃうわけですから。そういう口約束をして、ほんのちょっと高いところで二日後に買うわけですよ。それは、ちょっと私は当時、チーティングじゃないかと思いましたけど。

今、日銀と財務省がやっていることはまさにそれであって、単にマーケットを一瞬通らせて、仲介料みたいなものを銀行に渡して、証券会社に渡して買っているわけで、これは私は一二〇%のまさに財政ファイナンス。特に、この前も申し上げましたけど、平成二十九年度で百四十一兆円発行されている国債を日銀が九十六兆円も買っているんだったら、これこそ財政ファイナンスじゃなくて何だと私は思うんですが、その辺について、この二点についてお聞かせ願えればと思います。

○参考人(黒田東彦君) 例えば政府債務残高の対GDP比率の上昇ペースが二〇一三年以降緩やかになっているということなどを踏まえますと、政府において財政再建に向けた取組が進められているというふうに認識しております。

もっとも、政府も述べているとおり、これまでのところ、債務残高の対GDP比が着実に低下する状況には至っておりません。このため、政府では引き続き、経済再生なくして財政健全化なしとの方針の下で、デフレ脱却と経済再生の実現と歳出歳入改革の加速、拡大に取り組んでいるというふうに認識しております。

一方、日本銀行による長短金利操作付き量的・質的金融緩和は、二%の物価安定の目標を実現するという金融政策上の目的で実施しているものでありまして、政府による財政資金の調達を助けることを目的とする財政ファイナンスではありません。この点は、二〇一三年四月に導入した量的・質的金融緩和の公表文でも明確にしているほか、これまでも繰り返し述べてきたところであります。

したがいまして、私どもが行っていることがMMT理論を実行しているということはないというふうに考えております。

○藤巻健史君 財政ファイナンスか否かというのは、目的じゃなくて結果で見るべきだと思うんですよね。今、日銀の総裁は、デフレ脱却のために行っているからこれは財政ファイナンスではないとおっしゃったんですけど、それは、火事で、これは放火ではなくて失火なんだから火事ではないと言っているのと同じでしょう。

火事は火事なんです、放火だろうが失火だろうが。デフレ脱却でないから財政ファイナンス、そんなロジックないと思いますけどね。私は、まさに今やっていることはMMTが主張している財政ファイナンスそのものを実行していると私は考えます。

もう一つちょっと、ちょっと今、せっかくですから脱線して申し上げますと、財政赤字の対GDP比、これ、日銀が撤退したらべらぼうに上がりますよ。だって、金利急騰しますからね、きっとね。そうしたら、とんでもないことになるんですよ。

借金の対GDP比を小さくするなんという目標は、それはもう日銀が未来永劫に国債市場に、まあ私は計画経済だと言っていますけど、計画経済にどっぷりつかって、国債市場でモンスターでない限り、対GDP比の債務残高なんというのは低くなりっこないですよ。それは要するに今後ずっと計画経済をやるということで、そんなことはあり得ないんでね。もし日本が自由主義社会、市場経済を標榜するんであれば、どこかで爆発すると私は思いますけどね。

ちょっと時間がないので、次の質問に入りますけれども、今後一年間で満期の来る日銀保有国債の額を教えていただきたいんですけれども。

○参考人(前田栄治君) お答えいたします。

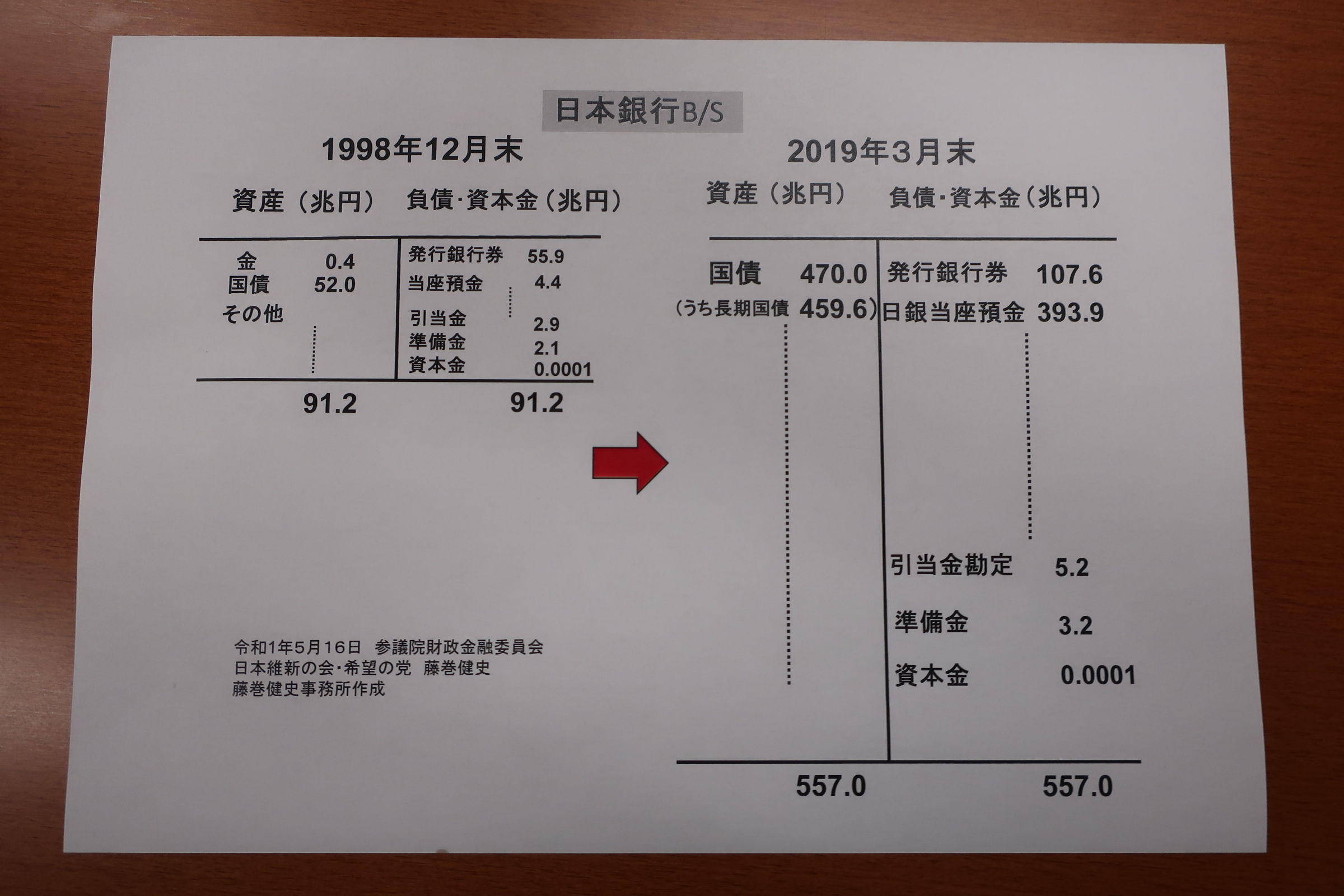

本年三月末時点で日本銀行が保有している長期国債、これ額面ベースで約四百四十九兆円ございますけれども、それのうち一年以内に満期が到来する長期国債の金額は約五十四兆円でございます。

○藤巻健史君 そうすると、また日銀総裁にお聞きしたいんですけれども、付利金利を上げると私は日銀の債務超過になるんではないかというふうに、この前、九日聞きました。総裁は、確かに付利金利を上げると支払金利が増えるかもしれない、日銀の支払金利が増えるかもしれない、しかし、資産の方の国債も上昇してきて、金利上昇して収入が、金利収入が増えるから債務超過になることはないとおっしゃったんですけど、五十四兆円、もし金利が一%上がると、今、日銀当座預金って約四百兆ありますから、一年間で四兆円ですよ、上がっちゃうんですよ、支払金利。

そして、収入増えるといっても、満期が来て新しい金利に直る、一%平行移動してイールドカーブがパラレルシフトするとしても、五十四兆円しかないということは、収入の方は五千四百億円しか増えないんですよ。

今、収入一兆二千億円でしょう。一兆二千億円が一兆七千億円になるかもしれないですよ、収入。でも、支払は、一%上がれば三・八兆円増えていっちゃうわけですよ。それで、二%上がったらどうなるかと、債務超過になる可能性は十分あると思うんですが、いかがでしょうか。

○参考人(黒田東彦君) 出口の際に付利金利を引き上げれば、日銀当座預金に係る支払利息が増加し、収益を下押しすることになるということはそのとおりでありますが、その収益下押しの程度は、付利金利の引上げペースとかバランスシートの規模等によって大きく異なってまいります。他方、将来、経済物価情勢が好転し、付利金利を引き上げる際には長期金利も相応に上昇すると考えられますので、日本銀行の保有国債については、より高い利回りの国債に順次入れ替わっていくために受取リスクは増加します。

また、その際、再投資による受取リスクの改善効果は、償還を迎える国債及び新たに買い入れる国債の年限構成や金利水準、再投資の規模等に依存します。出口の際に、付利金利引上げで実際の収益がどうなるかは、その際の経済物価情勢や金利環境に加え、日本銀行がどのような手段をどのような順序で用いるかによって大きく変わり得るものでございます。また、バランスシート全体について考える必要があります。

したがいまして、日本銀行の将来の財務について

、特定のシナリオを前提とした試算値をお答えすることは適当でないというふうに考えております。

○藤巻健史君 もう言い訳としか聞きようがないんですけどね。

もう一度言いますよ。日本銀行の保有する負債、日銀当座預金三百九十兆円。一%金利を上げると三・九兆円です。黒田総裁は、保有している国債の利回りも上がるから収入も上がるんだとおっしゃっていますけれども、ほとんどが長期固定金利ですよ。

上がらないんですよ、ほとんど。上がる可能性のあるのは、今おっしゃった五十四兆円、満期が来て新しい金利に変わる五十四兆円分しかないわけです、あと固定金利なんですから。固定金利で買ったものの利回りが上がるわけないですからね。五十四兆円分しか上がらないんですよ。

五十四兆円分というのは、一%で五千四百億円ですよ。それも、付利金利はあした上げれば一年間ずっと上がりますけど、五十四兆円乗り換えるって、あした全部乗り換えるんじゃないんですから、まあ平均すれば、一年間で平均すれば、約、五十四兆の半分、二十七兆円ぐらいです。二十七兆円の一%が上がったら、二千七百億円しか収入は上がらないわけですよ。

どうすればその収入の方が金利上昇とともに上がるんですか。固定金利なんですから、全部、ほとんど。固定金利というのは、満期が来るまで収入が増えないということなんですよ。新しくなるのはたったの五十四兆円、それも一年間で半分ずつ、まあ平均していけば、約、平残で二十七兆円、それが一%だから二千七百億円ですよ。負債の方は一%当たり三・九兆円上がるんですよ。二%上がったら、もう途端に債務超過じゃないですかと思うんですが、いかがでしょう。

○参考人(黒田東彦君) 先ほどお答えしたとおりでありまして、一方的に一%とか二%とか付利金利を突然上げるということを前提にして、他方で長期国債の保有が金利の高いものに順繰りに入れ替わっていくということを含めて、再投資のやり方とか、その他もういろいろな変数があるわけでして、御指摘のような試算を委員がされるのは結構ですけれども、私どもはそういった試算をするつもりはございません。

○藤巻健史君 これはもう、そう答えざるを得ないからそう答えているんだと思いますけれども、どういうシナリオで考えたって債務超過になると思うんですけど、債務超過にならない事例を、じゃ、教えてください、いろんな設定で。どうなれば金利が上がっているときに債務超過にならないのか。

○委員長(中西健治君) 時間が来ておりますので、質疑をおまとめください。

○藤巻健史君 はい。

じゃ、そういうことで、まさにそれは詭弁です。是非、シミュレーションの結果をお教えください。

以上です。終わります。