1.「米長期金利上昇を予想」

FRBの資産購入増で米長期金利が下がると思うのは、お馬鹿さん。米国債の発行量が増えないのならばFRBの購入で価格上昇(=金利低下)だが、民主党案の今後の財政出動額(=追加国債発行額)は巨額だ。FRB が購入額を増やさなければ、長期金利は跳ね上がる。それを抑えるために過ぎない。すでに副作用を警戒しているFRBは政府の増加発行量の半分も買わないだろう。米長期金利は今後かなり上昇していくと思っている。それにつられて円金利も上昇したら、日銀崩壊、円は紙くず。世界中のお金ジャブジャブ政策で、あらゆる法定通貨は弱くなる(=インフレ)。円は弱くなるどころか紙屑化。物々交換の世界に戻らない限り、通貨は相対論。ドルも円もユーロも人民元も弱くなるだろが、基軸通貨ドルは弱くなり方が最も弱い(=相対的に一番強い)https://www.nikkei.com/article/DGXMZO66672540W0A121C2EA1000/

2.「米長期債、金利上昇で損失を被る可能性」

米長期金利上昇への警戒感は米国内では強くなりつつあるようだ。本日の日経新聞記事の中のJPモルガンチェースのジェイミー・ダイモン会長の「(満期まで)5~10年の証券に投資することがあり、金利上昇で損失を被る可能性がある」との言葉にも出ている。

3 「元財務省財務官 渡辺博史さんの警告」

本日の日経「エコノミスト360°視点:貨幣のダムにかかり続ける負荷」は国際通貨研究所理事長の渡辺博史さんの論考。渡邊さんは、私の小・中・高の1年先輩でよく存存じあげているが、相当な人格者だ。元財務省財務官とのお立場なので、非常に婉曲な形での注意喚起の文となっているが、もしお分かりにならなければ、私の過激な(?)主張と,重ね合わせて読んでいただければ、おっしゃりたいことが、よく理解できると思う。ただ一か所、強い調子で書かれているのは「人間は雨を調整できないが、貨幣の流量は人為の判断である。当座の手当ては、それぞれの国の『体力』に応じて積極的に実行すべきだ。しかし、その体力を超えないかどうか冷徹に判定する姿勢も欠かせない。山より高いダムを造れば、いくら流し込んでも大丈夫だという感じの論陣も張られているが、そうはならない」という文章。MMT論者や積極財政論者への警告だろう。渡邊さんは民主党の同意人事への反対で、日銀副総裁になれなかった方だが、もし彼が日銀副総裁、そして総裁へと歩んでいらしたら、「異次元緩和」というとんでもない選択をしなかっただろうと、残念でならない。

ちなみに渡辺先輩。さすが財務省出身らしい間違い(?)がひとつあります。「貨幣」という言葉は、一般的にはお金のことを言いますが、法律的には「コイン」のことだけです。日銀券は貨幣とは言いません。すみません、荒らさがしで。https://www.nikkei.com/article/DGXMZO66676890W0A121C2TCR000/

4.「中央銀行の独立性がいかに重要か?」

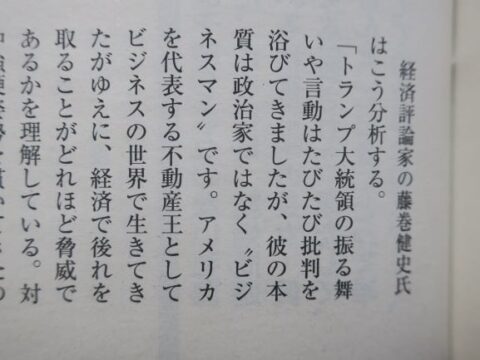

先週火曜日だかに週刊新潮からインタビューを受けた。掲載は先かと思っていたら、翌々日には出たそうで、それを知ったのが一昨日。翌週号が出る前日のおととい夜、横浜駅そごうの本屋でぎりぎり買った。「バイデン氏になると米国の対中国への貿易強硬姿勢が変わるか?」との質問だった。私の回答の要約は「トランプ氏はビジネスマンだから、『このままいけば中国に経済面で抜かれる』との危機感が強く、今ここで抑え込まねば、と強硬策を取ったのだろう。バイデン氏は、純粋政治家だから、中長期的な経済競争より、票を考えて短期の利益に目が向きがちだろう。今の利益を考えたら中国との取引を再開せざるを得ない。それほどに中国経済の躍進はすさまじい」と答えた。

ちなみに、日銀の独立性は、それと同じで、(票のために)短期の視野の政策をしがちな政治から距離を置き、中長期的にベストな解となる政策を行うために重要だ。「じり貧(デフレ)を脱しようとして、政府の紙幣印刷所になり下がり、ドカ貧(ハイパーインフレ)を招こうとしている」現在の日銀を見ていると、中央銀行の独立性はつくづく重要だと思う。